年度好書之外》2022各大書店通路與暢銷榜觀察:新書占通路百大3成,疫後實體書店前路多歧

報導 | by 沈如瑩 | 2023-01-27

327007226_580979166817484_6359684159017481619_n.jpg

一年將盡,出版有機會維持200億,通路看似逐步擺脫疫情陰霾,但當疫後生活逐步回歸正軌,書業似乎仍前路多歧。

本文架構:一、財政部的統計數據|二、各通路年度百大暢銷榜|三、實體書店的營運模式變化

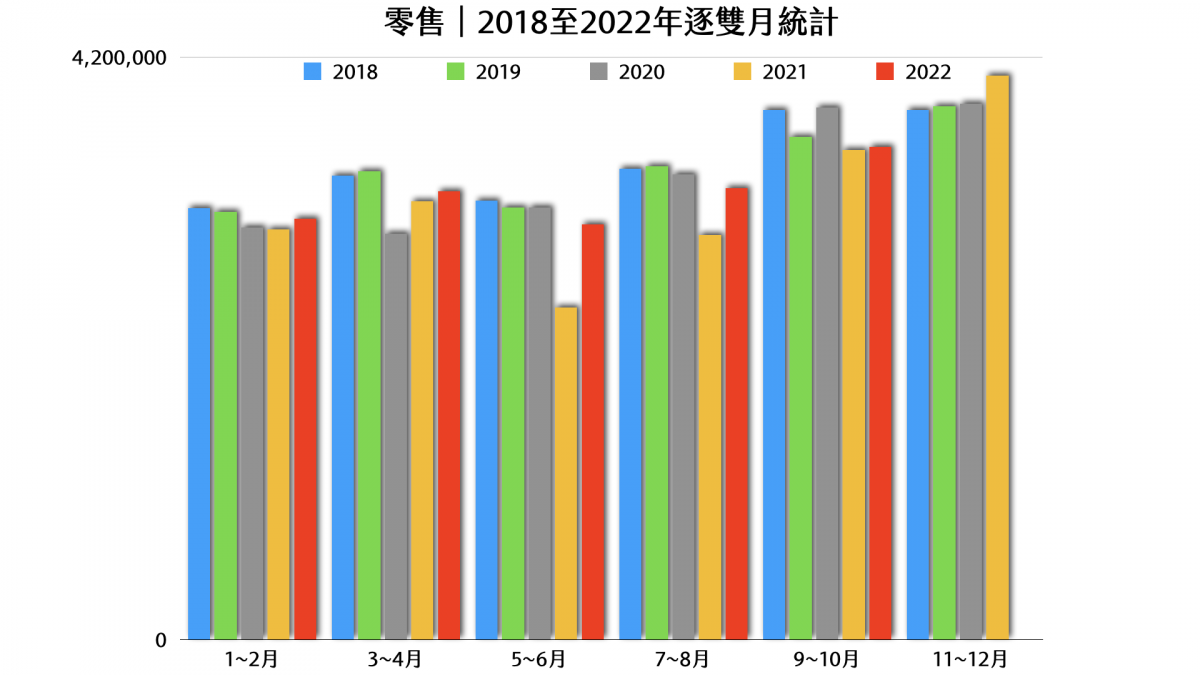

一、財政部的統計數據:營收持平的背後是混亂的市場

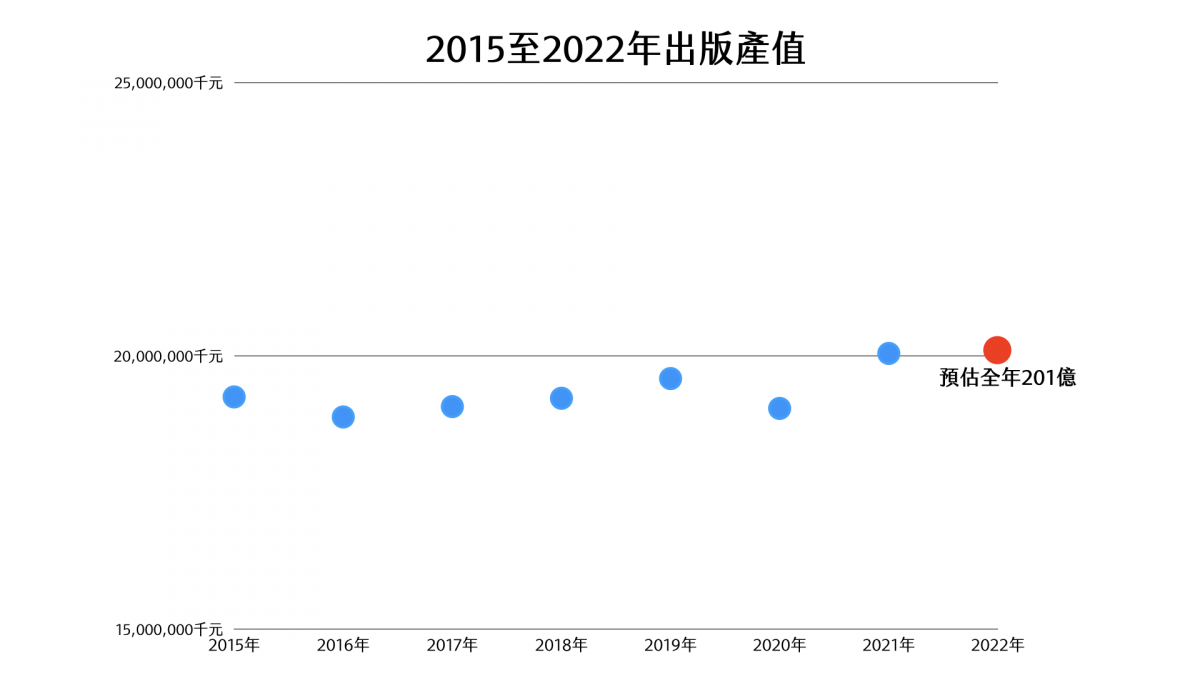

➤2022年:有機會撐住200億關卡

根據財政部營利事業家數統計,今年(2022)至10月的紙本和電子圖書營收為158億,比去年同期增長10億。以往在推估全年實績時,都是簡單依照比例計算(將累計至10月的金額除以10,再乘上12),但連續幾年觀察下來,即使這幾年遇到疫情,紙本書銷售到年底還是有旺季效應,只是不若之前明顯。折衷之下,我照比例算出的數字再乘以1.1倍,電子書則不變,預估2022全年營收約201億,與2021年相近(+0.3%),有機會撐住200億關卡。不過如果扣除書價飆升的因素,抵消些微的成長應該綽綽有餘。

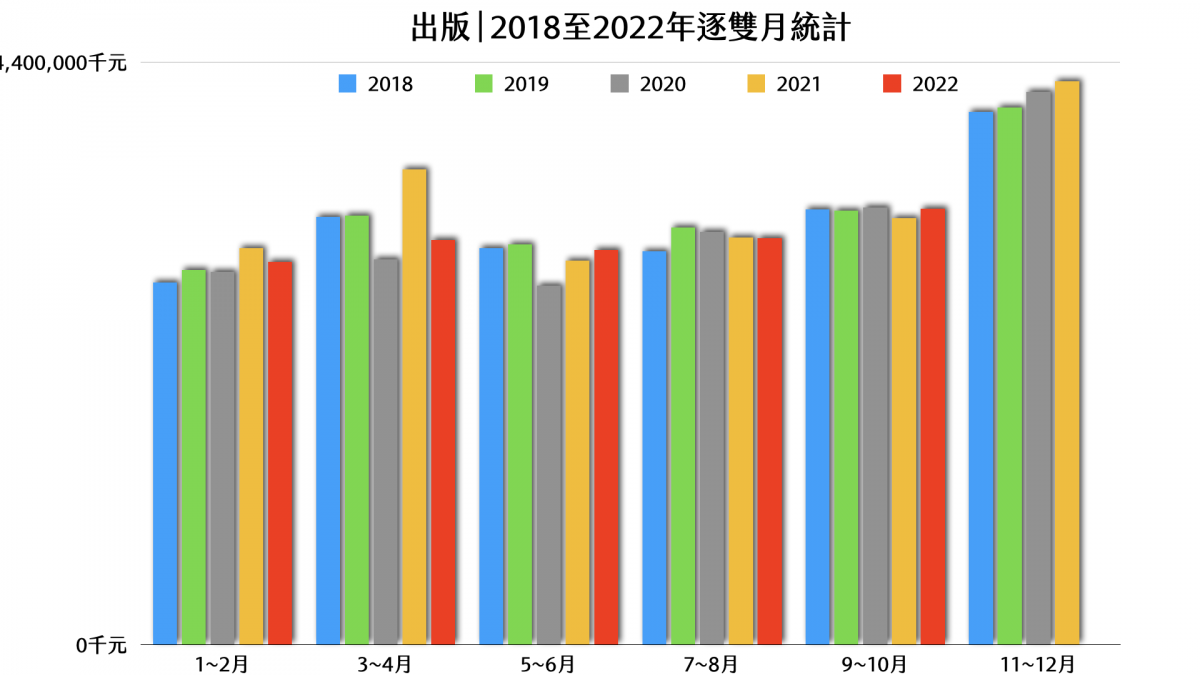

今年整體銷售曲線與往年相較沒有太大起伏。國際書展延到6月端午連假,但仍受到疫情因素,參展廠商大減,雖然效益多半比想像中好,5、6月的營收表現並不特殊;7、8月的買氣也與2021年差不多,直到9至10月紙本書稍微有些回升。

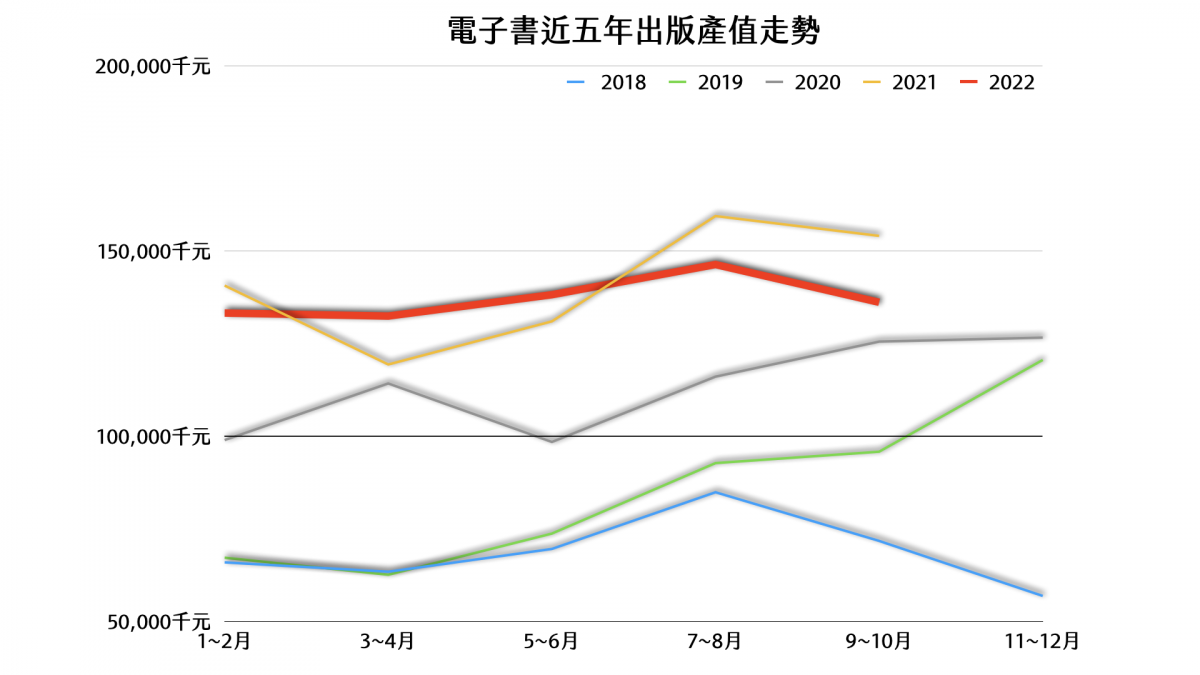

➤電子書今年表現與去年持平,成長腳步放緩

前兩年突飛猛進的電子書,在今年成長腳步放緩,若以1至10月同期相較,今年是6.8億,去年則有7億,除非年底有比較強勁的表現(往年並無此趨勢),預估大約與去年持平,甚至小幅衰退。儘管營收曲線不再一路上衝,不過電子書的發展有一部分是自然的推力,習慣使用電子介面閱讀的人必定會隨著時間愈來愈多,這種趨緩,或許象徵著電子書市場日漸成熟,是否真是如此,靜待時間證明。

前述提到的書價攀升固然與不斷上漲的原物料有關,但折扣戰還是老問題。momo購物網8月時無預警全面下架小魯出版社上千件品項,原因是小魯對momo多次在未告知前就直接打折的做法有意見。看來隨著圖書營收增加(富邦媒〔8454〕至2022年10月累計銷售較去年成長16.4%,其年終閱讀報告的新聞稿亦稱較去年雙位數成長),面對出版社的態度也愈趨強硬。

博客來作為書市龍頭,面對對手的因應措施是以同樣手法低價促銷搶客,66折愈來愈常見。其他通路甚少能投入同樣資本,若不想眼睜睜看著營收下降,只能努力降低營運成本或調整商品結構,填補書籍銷售的短缺。

通路端在揮別2021年的大幅起落後,2022年的走勢看起來與疫情前非常接近,只是每一期的基線都下降(0.5至2億),是否還有機會回到200億還很難說。儘管出版和通路兩邊的數字看起來都與去年差異不大,但這一年書市發生相當多的變化,一如往例,從年度排行榜開始觀察吧。

二、各通路年度百大暢銷榜:從銷售趨勢出發

大部分人在看年終榜單的時候,多半聚焦在清單上的一本本書,也許很多讀者會在心裡納悶:「這些書我一本也沒讀過,怎麼就上了暢銷榜?」台灣出版樣貌多元,暢銷榜很難完整代表書市,但確實反映出某種閱讀需求。實際上觀察各家通路「詮釋」排行榜的方式,也能略窺其營運方向與客群分布。有別於往年逐一列出通路排行,今年的觀察以博客來年度百大為軸心,比較各通路之間的異同之處。

➤博客來會員,紙電都買與只買電子書,比例近五五波

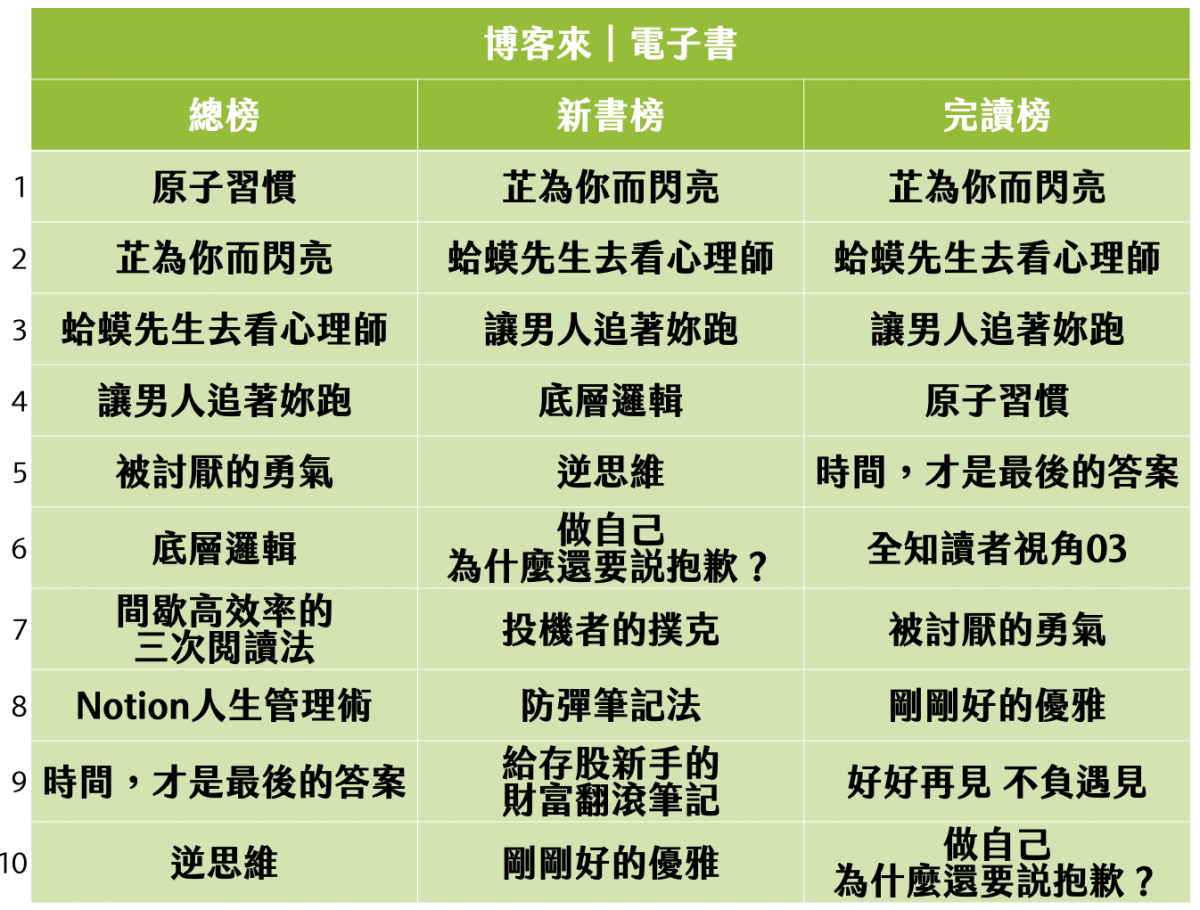

博客來今年百大以「這是我遇到你的那個宇宙」為題,今年特別統計「書評」,比如最多人寫書評的書、寫最多書評的讀者,又舉辦推書短影片募集,皆可視為全新書評制度上線前的暖身活動,博客來書評雖然行之有年,影響力相對有限,讓人頗期待新制的面貌。

另一重點是在會員觀察中強調「紙電共好」,提到今年電子書上架量達3.5萬種,已超過紙本書。(註)同時,因紙電同步出版率不斷提升,每100位會員中有15位會購買電子書,其中紙電都買VS.只買電子書的比例為8:7,將近五五波,讓人好奇在網路效應(network effect)的磁吸下,博客來是否早已是電子書龍頭?

➤240萬人每年至少在誠品買1本書

無巧不巧,誠品的2022年度閱讀報告主題為「多重宇宙穿梭指南」。對讀者而言,可能讓人聯想到藉由閱讀進入不同時空,但兩大通路在一年將盡時,不約而同採用「多重宇宙」概念,倒也像是面對大疫之下市場日益分眾的某種體會吧。

印象中,這是誠品近年來首次在網路上,以主題的方式呈現年度報告,架構與博客來有些相似,不過整體形象仍以實體先行的誠品,此舉多少有為其網路書店「誠品線上」增添分量的意味。

一個值得留意的數字是報告中提到「會員中有6成會購書」,根據今年9月的報導,誠品會員達320萬人、消費占比80%,假設非會員的購書比例相同,換算下來相當於240萬人每年至少在誠品買1本書(年購超過10本書的會員則為9萬人),以其多為中大型店面的藏書量,若以人均購書2冊計算應該不過分。

除了單書、作家、出版社等暢銷排行,誠品還以會員消費年齡、星座進行趣味統計,這些關鍵字容易成為新聞報導的切入點;同時回顧網站熱搜詞,和在Facebook、Instagram、YouTube、Podcast等自媒體上最受歡迎的貼文或節目,相對於博客來近年塑造「書店員」身分與網路另一頭的讀者對話,誠品則從社群強調其在實體空間之外的影響力,可視為他們去年報告中提到的「多元傳播媒介」之經營延伸。

➤Readmoo讀墨舉辦「年度華文大獎」

另一著重於虛實整合的Readmoo讀墨,在成立滿10週年之際舉辦「年度華文大獎」,綜合銷售量、讀者和讀墨編輯投票,選出文學類和非文學類最受歡迎的作家,並舉行實體頒獎典禮。一來為年度報告注入更多互動性,二來將讀墨經營已久的社群能量再放大。社群中旺盛的閱讀風氣、電子書便於閱讀厚重書目等種種特性,也使得讀墨在暢銷榜中最受歡迎的類別總是以文學小說居首,在百大中占去三成席次。

➤需要被療癒的台灣:投資理財熱潮稍歇,心理勵志一枝獨秀

博客來今年的年度百大總榜仍以《原子習慣》居首,這已是本書蟬聯第3年冠軍。去年博客來在報告中提到此書「每7分鐘賣出1本」,相當於年銷7.5萬冊。如果以第2名(新書榜首)、今年1月底出版的《蛤蟆先生去看心理師》在其博客來獨家燙金版(11月上市)的商品頁面中所提「繁體中文版熱銷80,000冊」,相信《原子習慣》的總銷量應該不比去年少。

另一電商通路富邦momo在日前公布的新聞稿中,雖未提供榜單名次,也提到《原子習慣》蟬聯3年冠軍,銷量為8,000本。這個數字乍看之下稍嫌弱了點,但也可看出momo並不追求「打造暢銷書」,單純將圖書視為其零售王國的一片拼圖。

這一年因全球經濟動盪、台股量縮,從榜單上亦可看出,投資理財書種不若去年百家爭鳴(從25種變成20種),小額投資和理財概念兩者分庭抗禮;多出來的5個額度由心理勵志接收(從11種變成16種),除了志玲姊姊談優雅,轉念、療傷、脆弱、對話等熱門關鍵詞,反映出疫情爆發下從閱讀中尋求療癒的心情。

這種趨勢也同樣反映在金石堂、誠品的暢銷榜,尤以後者更加明顯,不分類前10名幾乎都是此類書目,讀墨的勵志成長類(16種)也在首度擠下人文社科(12種),在百大中名列第三熱門類別。

➤暢銷書目中有相當高的比例都非新書,新書占約3成左右

繼去年《鬼滅之刃》23集全數上榜,今年在漫畫類稱霸的是《SPY×FAMILY 間諜家家酒》(1至9集),與《鬼滅》同樣是因著改編動畫熱播而暢銷,東立也成為博客來暢銷出版社榜首。親子教養與童書在百大的表現也較往年出色,除了長銷的「薩提爾」主題和去年同類別榜首《打造小小巴菲特》,《兒子使用說明書》與暢銷作家劉軒的《不敗學習力》都有相當的銷售實力;童書則在故事類表現較佳,奇幻小說家陳郁如揉合西洋體裁與東方文化的說書功力吸引眾多書迷,不僅名列博客來年度暢銷作家之一,《長生石的守護者》也入選金石堂十大影響力好書。金石堂今年除了「屁屁偵探」照例名列前茅,「如果歷史是一群喵」最新集數更攻上新書榜首(在博客來為新書榜33名)。

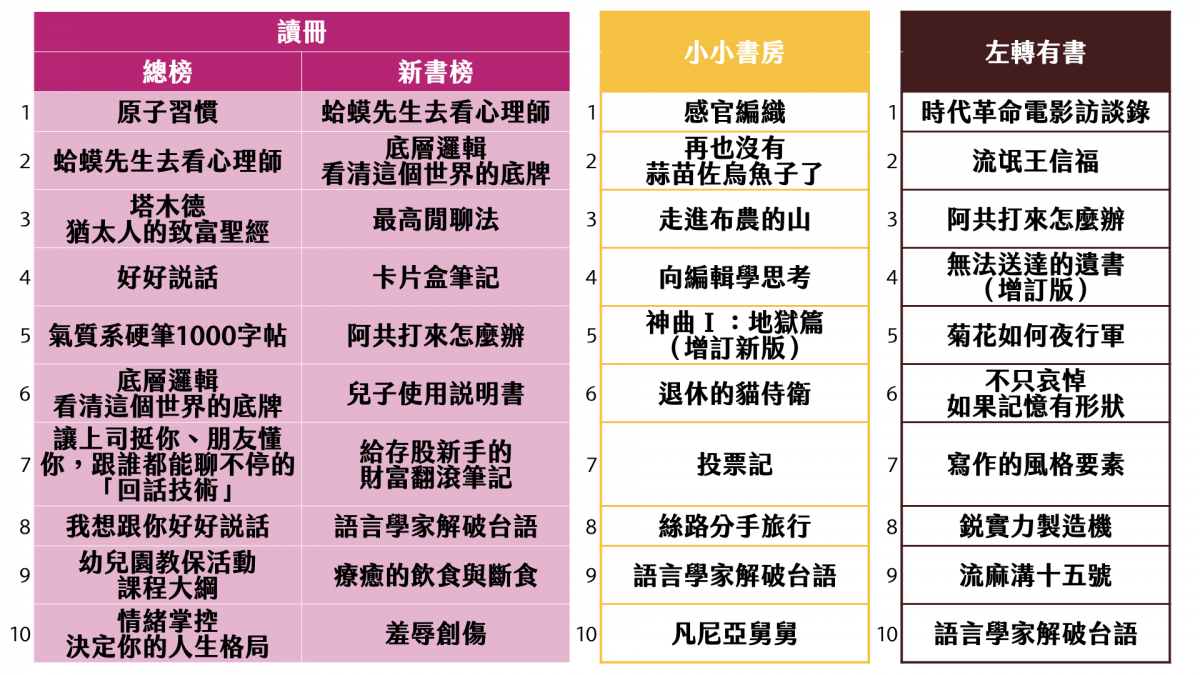

文學以本地作家為主,或多或少的「私書寫」與心理勵志作品有異曲同工之妙;翻譯文學、翻譯類型小說皆只各一名入榜(《歡迎光臨夢境百貨》、《天鵝與蝙蝠》)。人文社科、藝術設計乃至生活休閒,在百大都是弱勢族群,且暢銷書目中有相當高的比例都非2022年新書。讀冊生活的年度百大報告「閱讀之境/鏡/gym」中就提到,百大中的新書占比2021年是35%,2022年是31%,其中《有錢人想的和你不一樣》已在該通路百大盤踞十年。

讀冊、博客來、金石堂都藉由另外提供新書榜及分類榜單(每個類別都列出100名暢銷書)增加各類別在總榜之外的能見度,誠品則只公布新書榜單的不分類前10名,另提供一份名額固定、分成九類的排行榜名單(分類與其雙週暢銷榜相同)。此做法行之有年,在實體書店陳列空間有限的前提下,不失為讓更多元書目同時呈現的方式。誠品的延伸主題推薦、博客來的年度選書、選事,金石堂的十大影響力好書,也都試圖藉此讓讀者看到不同的出版面貌。

➤台語出版風潮,值得重視

當然,真要討論「多元面貌」,光看連鎖和網路書店遠遠不夠。小小書房今年11月中旬就公布了他們的年度百大,從這份書單看見的,是一家小型書店(雖說小小書房的藏書量,在一般小書店裡已算是多的)如何藉由經營出版社、實體講座、讀書會、Telegram閱讀社群、網站等方式,促動書的銷售。店主虹風在報告中提到,百大僅占所有書籍銷售的兩成,這也證明了閱讀的需求是很分散、細緻的。或許一個品項賣出幾十本乍看之下算不了什麼,但無論通路大小,對任何一間書店而言,要做到這個數字都要付出相當的努力。

另一間書店左轉有書的年度排行前10名,亦與書店關注的文史、社會議題高度相關。左轉有書在公布排行榜的發文中提到,他們這一年包括與台灣e店合作的讀派書店,兩間店合計的書籍銷售不到3000本,是2021年的一半,這些銷售也許轉到了電商,成為其成長率的一個小數點。

在這幾份榜單都出現了五花鹽出版的《語言學家解破台語》。台語文學習不僅與左轉的選書屬性相近,常年開辦台語課程的小小書房亦具有一定讀者群,誠品和讀冊的年度報告中也都提到台語出版的風潮。不過在連鎖、網路通路的分類中,除了語言學習,一般創作或翻譯作品都還沒有為台語設立獨立的類別。當先行已然成為趨勢,通路或許也該認真考慮調整後台分類系統的可能性,讓語言復興的最後一哩路能更寬廣。

三、實體書店的營運模式變化:實體書店疫後重生

根據2021年文策院《圖書雜誌漫畫原創圖像產業報告》進行的訪查和統計,認定有效非連鎖(單一/二手/獨立書店)業者共602家,連鎖/加盟業者之總公司為43家,純網路書店8家。

➤連鎖書店持續建構新獲利模式

趁著寫這篇觀察,我也重新統計了誠品與金石堂的店數。根據兩者的官網,誠品在台灣有33家店(含期間限定店),和5家由子公司營運的「誠品生活時光」;海外則有香港6家(不含誠品知味)、日本和中國各一家,以及甫開幕的馬來西亞分店。金石堂的加盟與直營店合計為34家。兩者在台灣的店數不相上下,不過誠品店數多時約有四十餘家,金石堂在2001年時更曾經突破百家,就現況看起來,連鎖書店的影響力確實不若以往,在疫後時代如何突圍是相當的考驗。

以誠品而言,繼敦南店結業後,信義店租約即將到期,且看來續約可能性低,這種「二房東」模式需要承受的營運壓力引起不少討論,相較之下發展新型態的小型店似乎是相當聰明的策略,不過是否能達成2025年開出百家的目標,仍頗令人好奇。

另一方面,誠品未放棄大型複合式商場的經營,明後年新店裕隆城、台中七期、台南都會有數千坪的大店,但正如重回東區的敦化地下街店,無論規模大小,必定是以百貨為主要營運類別,承租條件想必也與信義店不同。在疫情平穩後,誠品生活〔2926〕今年雖然仍舊虧損,但營收已較去年提升兩成,可望回穩。

除了誠品在疫情之後持續擴點,台灣蔦屋今年底已經達到8家分店(含竹北樹海店),且拓店速度愈來愈快。蔦屋藉由收取品牌權利金與顧問費用,開放不同業主加盟、自組團隊、自負盈虧,這種模式可說是為房地產增值量身打造,蔦屋和地主各取所需。但即使讀者走進空間能夠感受相同的氛圍,實際的營運狀況很大程度取決於加盟業主的態度和執行力。

➤除了話題性以外,如何讓書店(業)體質健康,長久營運

撰寫此文時,有經常與建商、文創園區合作的書店傳出一度拖欠書款和可能要大量退貨的消息,由地方政府文化局介入調停才暫告平息。如前所述,書店進駐各種空間早已不是新鮮事,只是近年愈加蓬勃。除了建設公司,公共圖書館、古蹟活化園區、飯店,都可見到規模不等、期間長短不一的書店。原本對實體書店而言,增加店數除了意味著增加營收機會,這類合作通常可以取得較低的營運成本(比如免房租、免裝補),如果條件談得好、營運壓力小,不僅可拓展毛利,對連鎖書店來說,也會在這些地方評估長久設點的可能性,或趁機嘗試新的商品組合,甚至新的店款。

無論書店會開多久,初期需要的備貨量至少動輒數百萬,對小型書店的經營者來說,可能是押上身家都轉不過來的數字,但對邀請書店進駐的單位而言,幾百萬可能只是零頭。只是這些業主無論是想為空間增色/增值,或真抱著推廣閱讀的好意,應該都沒想過一間書店要能健康地營運,除了硬體和商品之外,需要投入的時間、人力成本和相對能獲得的利潤,與賣房子或開飯店相較簡直不成比例;而書店方在獲得邀約或投標時,更需要精確評估可行性,才是負責任的做法。

不要說小書店,2005年誠品籌備開信義店時就曾向經銷商展延票期,更別說2007年經銷商凌域出現財務危機,起因正來自金石堂拖延貨款。書店的營運壓力與中上游牽一髮動全身,經銷商在面對這股異業合作的潮流時,勢必要以更審慎的態度因應。

在很多例子中,都能看出這類書店或許能吸引到不少人流,但消費力卻遠不足以撐起營運(甚至是一開始就知道不可能達成損益平衡),若相對財力雄厚許多的業主能在事前充分了解並給予支持,這種模式才有持續的可能。

希望藉由書店活化公共空間的地方政府,只想「外包」的品牌迷思,也無助於閱讀文化的深耕。我就曾看過頗受好評的活動,整本地圖裡的打卡點,略過了所有當地的獨立書店,只放上知名書店的地標,以此作為城市、觀光的號召,豈不是本末倒置嗎?

書店本來就不是能夠快速獲利的行業,甚至就算細心呵護也可能夭折,如果沒有好好地扎根,又怎能奢望開出華美的果實呢。

|

➤非連鎖書店也開枝散葉:風景書店+紅氣球又香又甜雙溪店+郭怡美書店+春雪書廊

對實體零售而言,今年算是疫後重新出發的一年。消費者大致已養成新的購物習慣,很可惜仍有不少書店沒能挺過,與讀者告別,但也出現更多新的經營者、新的營運思維與模式。好比有更多的所謂「獨立書店」不再只是老闆自己作為顧店的主要人力,而是另聘專人處理店務、選書等事宜,也因此我今年有機會和幾家不同的書店以專案方式合作,感受到這些店主對書店天馬行空的想像力,經常讓我這缺乏想像力的人自嘆弗如。

有些店主則開設複數店,例如原本在台北赤峰街的浮光、春秋,今年接下了國家劇院一樓的空間,設立第三家「風景書店」;或是在屏東相當活躍的紅氣球書屋,北上開設「紅氣球又香又甜雙溪店」;讀書共和國集團的郭重興社長近年投入書店事業,旗下書店亦慢慢增加,年底於大稻埕祖厝開設的「郭怡美書店」,藏書超過兩萬冊,是非連鎖書店中較少見的規模;二手書店也有永楽座於愛國東路婚紗街的「春雪書廊」⋯⋯

這些不同的嘗試,似乎都讓「獨立書店」的界線更加模糊;以往強調的地緣、社區經營,可能也因網路生態需要重新定義:一間書店所擁有的社群,可能不單指方圓數里內的鄰居,還包括在虛擬世界中凝聚而成的社群。

➤書店人才專業養成不易

有的人(比如我)認為「獨立書店」的定義在於營運模式,也有些人認為「獨立書店」是一種精神,除了不屬於那些大品牌,具備獨特的品味與主張者皆可稱之。這些名詞出於使用習慣,大概不會有所改變,不過或許在未來的書市中,「獨立」或「連鎖」的定義將愈來愈不重要,畢竟無論是哪種體系下的實體書店,仍舊面臨著嚴峻的挑戰。

今年與不同店主互動下來,特別感到專業養成之不易,不僅在招募上頗為吃力,人才斷層早非一日之寒。對書店業有興趣的人,看似不少,但與經營者之間對於工作的定義與期待可能不同,需要花費許多心思磨合。且書店薪資水準一般,卻得精通十八般武藝,對書籍的理解又非短時間訓練就能完成。

無論書店的規模大小、經營模式有多創新,如何培育從業人員專業地處理內容(=書),同時又能維持健康的營運體質,實為這一行永恆的課題。

(文章授權轉載自「Openbook閱讀誌」,原文連結:https://www.openbook.org.tw/article/p-67145)